Flowchart Siklus Akuntansi

Siklus Akuntansi

Secara umum siklus akuntansi dapat kita artikan

sebagai langkah-langkah atau proses akuntansi untuk menghasilkan informasi

keuangan, mulai dari transaksi sampai penyajian laporan keuangan.

Flowchart

siklus akuntansi digambarkan sebagai berikut :

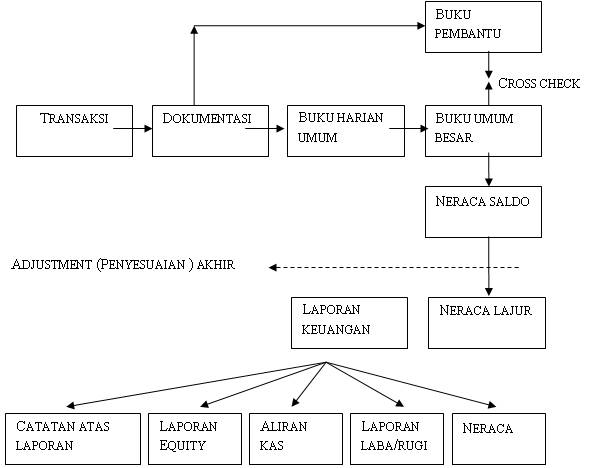

Gambar

1.1 : Siklus Akuntansi

Penjelasan singkat tentang gambar diatas :

Siklus akuntansi akuntansi diawali dari adanya

transaksi yang terjadi dalam sebuah perusahaan. Transaksi juga dijadikan

sebagai titik awal untuk memulai proses akuntansi, atau dengan kata lain ada

tidaknya akktifitas pencatatan akuntansi sangat bergantung kepada ada

tidaknyatransaksi yang dilakukan perusahaan aktifitas

transaksi seperti pembelian, penjualan. Selanjutnya transaksi yang dilakukan

perusahaan harus memiliki bukti/dokumentasi. Transaksi yang tidak memiliki

bukti sebagai dokumentasi tentu tidak dapat dikategorikan sebagai sebuah

transaksi.

Bukti transaksi merupakan

sarat mutlak untuk mengakui keberadaan dari sebuah transaksi. Langkah

selanjutnya dokumentasi dicatatkan (dijurnal) kedalam buku harian. Buku harian

ini merupakan catatan untuk merekam transaksi perusahaan pertama kalinya. Dari

buku harian diteruskan ke buku besar (diposting). Buku besar digunakan untuk

mengklasifisikasikan perkiraan perjenis. Apabila kita belum mendapatkan

informasi yang lengkap dalam buku harian tentang mutasi dari sebuah perkiraan,

maka dalam buku besar umum ini kita sudah dapat mengetahui mutasi setiap jenis

perkiraan. Disamping buku besar umum, pada gambar diatas juga terlihat buku

besar pembantu yang digunakan untuk cross check dengan buku besar umum. Buku

besar pembantu ini dasar pencatatannya adalah langsung dari bukti asli sehingga

daya controlnya terhadap buku besar umum tinggi. Setelah buku besar disiapkan,

selanjutnya dibuatkan buku neraca saldo yang digunakan untuk mengkoreksi jika

terdapat kekeliruan mulai dari dokumentasi transaksi sampai pada buku besar

umum. Buku neraca saldo ini berisi saldo-saldo perkiraan dalam sebuah

perusahaan. Setelah neraca saldo disiapkan, maka dibuatkan neraca lajur yang

digunakan untuk mempermudah penyajian laporan keuangan dengan berbagai

penyesuaian (adjusment) yang dilakukan.

Dari neraca lajur tersebut, dihasilkan laporan

keuangan yang terdiri dari lima bagian yakni :

1. Neraca : melaporkan

tentang asset, kewajiban dan equity perusahaan.

2. Laba rugi (L/R) :

melaporkan tentang hasil usaha perusahaan.

3. Laporan Equity

(LE) : melaporkan tentang perubahan dan kondisi equity.

4. Aliran Kas (AK) :

melaporkan tentang aliran kas masuk atau keluar.

5. Catatan Atas

Laporan Keuangan (CLK) : melaporkan tentang penjelasan mengenai semua perkiraan

yang tercantum di neraca, laba rugi dan perubahaan equity.

Berikut ini dan

selanjutnya akan dibahas bagian-bagian dalam siklus akuntansi secara berurutan

menurut siklusnya. Pembahasan di mulai dari siklus akuntansi

Siklus akuntansi merupakan proses pencatatan akuntansi mulai

dari dokumentasi sampai penyajian laporan keuangan. Gambar 1.1 diatas merupakan

gambar siklus akuntansi mulai dari transaksi sampai dengan penyajian laporan

keuangan.

Transaksi merupakan kejadian-kejadian ekonomi dan aktifitas normal

yang dilakukan oleh perusahaan dan berkaitan dengan operasi utama perusahaan,

baik langsung maupun tidak langsung pada periode tertentu. Beberapa kata kunci

dari pengertian transaksi diatas adalah :

1. Kejadian ekonomi

2. Dilakukan oleh

perusahaan

3. Dilakukan dalam

rangka kegiatan utama perusahaan

4. Dilakukan pada

periode tertentu

Contoh transaksi

seperti penjualan, pembelian, pengeluaran kas, penerimaan kas, dan lain

sebagainya. Umumnya setiap transaksi bisnis mempengaruhi paling tidak dus

perkiraan. Kejadian ekonomi digambarkan dengan adanya aktifitas-akitifitas yang

dilakukan perusahaan baik terkait langsung dengan akktifitas utama maupun

bukan.

Periode tertentu yang

dimaksud diatas adalah periode 1 tahun. Istilah periode tahunan ada yang

disebut dengan tahun takwim dan tahun buku. Tahun takwim adalah periode

akuntansi yang berewal tanggal 1 januari dan berakhir tanggal 31 desember pada

tahun tertantu. Sedangkan tahun buku adalah periode yang berawal dan

berakhirnya selain dari tanggal tahun takwim. Setiap transaksi akan

memmpengaruhi beberapa perkiraan dan perkiraan ini tentu sangat penting

perannya. Apabila kita ingin membuat kebijakan apakah kita akan melakukan

peminjaman uang lagi atau tidak, pastilah kita membutuhkan informasi tentang

perkiraan utang. Apabila kita ingin membeli aktiva, pastilah kita membutuhkan

informasi perkiraan kas, sehingga kita bisa memutuskan apakah kita beli atau

tidak. Tentunya jika kas kita memadai, maka kita kan membeli aktiva secara

tunai, atau apabila kas kita tidak mencukupi kita bisa saja membelinya dengan

alternative lainnya. Jadi peran sebuah perkiraan sangat penting bagi kita untuk

mengambil keputusan perusahaan.

Dokumentasi merupakan bukti transaksi yang dilakukan. Suatu transaksi

yang dilakukan tidak akan berarti apa-apa jika tidak ada bukti otentiknya.

Bukti otentik disini tentu dalam bentuk tertulis. Dalam akuntansi bukti lisan

dari seseorang tidak dapat dijadikan sebagai sebuah bukti. Contoh bukti dalam

praktek sehari-hari sangat banyak, seperti kwitansi, faktur, kertas bon,

perjanjian-perjanjian kontrak kerja dan lain sebagainya. Saat ini, kebenaran

dari sebuah bukti sering dipertanyakan. Artinya sebuah bukti tertulis selalu

saja dapat di”ada”kan namun palsu. Oleh sebab itu standar dari kebenaran yang

dimaksudkan dalam akuntansi adalah kebenaran material, bukan kebenaran formal.

Bukti yang memiliki kebenaran material adalah bukti tertulis dari transaksi

yang benar-benar dilakukan dari sisi jumlah maupun aktifitasnya. Sedangkan

kebenaran formal adalah bukti tertulis yang secara pisik ada, namun bukan

mewakili kenyataan.

Dokumentasi dari

sebuah transaksi wajib di “file” selama minimal 10 tahun. Ini artinya bahwa,

sebuah bukti wajib disimpan untuk pertanggungjawaban selama masa waktu 10

tahun. Dengan demikian keberadaan dari sebuah bukti mutlak adanya untuk

mewakili bahwa sebuah transaksi memang sudah dilakukan. Dalam siklus akuntansi,

dokumentasi ini merupakan bahan pertama kali yang diproses dalam pencatatan

akuntansi. Proses pencatatan akuntansi tidak aka nada, jika dokumentasinya

tidak ada. Siklus akuntansi yang digambarkan diatas adalah siklus akuntansi

konvensional berbasis manual. Apabila proses akuntansi dilakukan dengan

berbasis computer maka suklus akuntansi sebagai berikut :

Gambar

1.2. Siklus Akuntansi Berbasis Komputer

Siklus akuntansi berbasis computer diatas, jauh

lebih singkat dalam menghasilkan laporan keuangan. Dari semua dokumen sumber teransaksi

langsung dicatatkedalam buku harian umum. Khusus untuk dokumen sumber transaksi

utang dan piutang, selain langsung dicata kedalam buku harian umum, juga

dicatat kedalam buku besar pembantu sebagai buku control terhadap buku besar

umum utang dan piutang. Proses selanjutnya setelah dicatakan kedalam buku

harian umum adalah memposting semua perkiraan kedalam buku besar umum. Saldo

utang dan piutang dalam buku besar umum akan dibandingkan dengan saldo utang

dan piutang dalam buku besar pembantu. Proses selanjutnya setelah dari buku

besar umum dapat dihasilkan catatan akuntansi berupa neraca saldo dan laporan

keuangan. Dengan demikian proses akuntansi berbasis computer jauh lebih singkat

dan dapat menghasilkan laporan keuangan. Sedangkan off-line system, proses

dijalankan secara bertahap atau dengan kata lain proses menjurnal atau

memposting didasarkan pada waktu tertentu.

diposting oleh Ando Jefri @ 06.38

![]()

![]()

0 Komentar:

Posting Komentar

Berlangganan Posting Komentar [Atom]

<< Beranda